什麼人士須要申報收入?

- 在香港受聘取得之薪金,是應課稅的;

- 收入源於香港,是應課稅的;

- 受僱形式包括全職,兼職,及自僱。

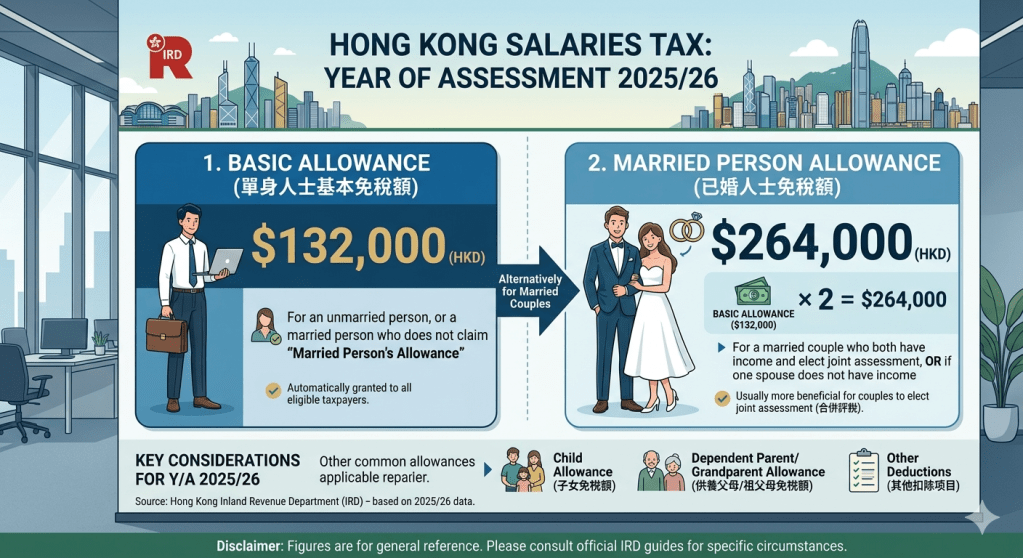

基本免稅額(二選一):

- 香港納稅享有的免稅額(二選一):

- 單身人士(免稅額為港幣132,000);

- 已婚人士(免稅額為港幣264,000):

- 若夫婦其中一方有明顯較高的收入,選用合併評稅有助減輕共同稅負。

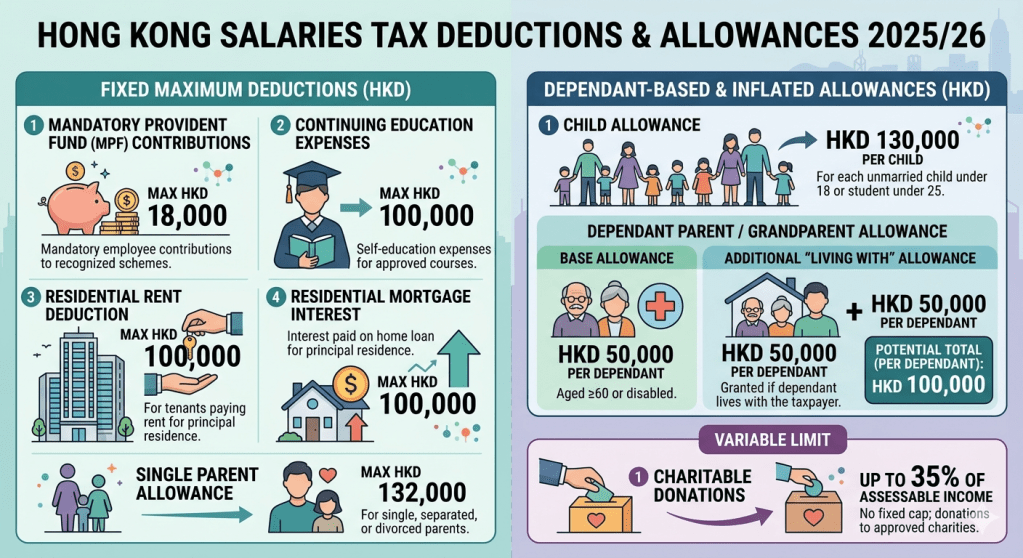

常用免稅額(可多選):

| 扣除項目 | 最高扣除額 (港幣) | 備註 |

| 強制性公積金供款 | 18,000 | 強制性僱員供款。 |

| 持續進修開支 | 100,000 | 核准的自我教育課程。 |

| 慈善捐款 | 不超過應課稅入息的 35% | 向認可慈善機構的捐款。 |

| 住宅租金扣除 | 100,000 | 為主要居所支付的租金。 |

| 供養父母/祖父母免稅額 | 每名受養人 50,000 | 適用於年滿 60 歲或以上的父母/祖父母。 |

| 與納稅人同住父母免稅額 | 每名受養人額外 50,000 | 當受養父母/祖父母與納稅人同住時。 |

| 子女免稅額 | 每名子女 130,000 | 適用於未滿 18 歲或全日制學生未滿 25 歲的未婚子女。 |

| 住宅按揭利息扣除 | 100,000 | 為主要居所支付的按揭利息。 |

| 單親免稅額 | 132,000 | 適用於單親、分居或離婚並供養子女的納稅人。 |

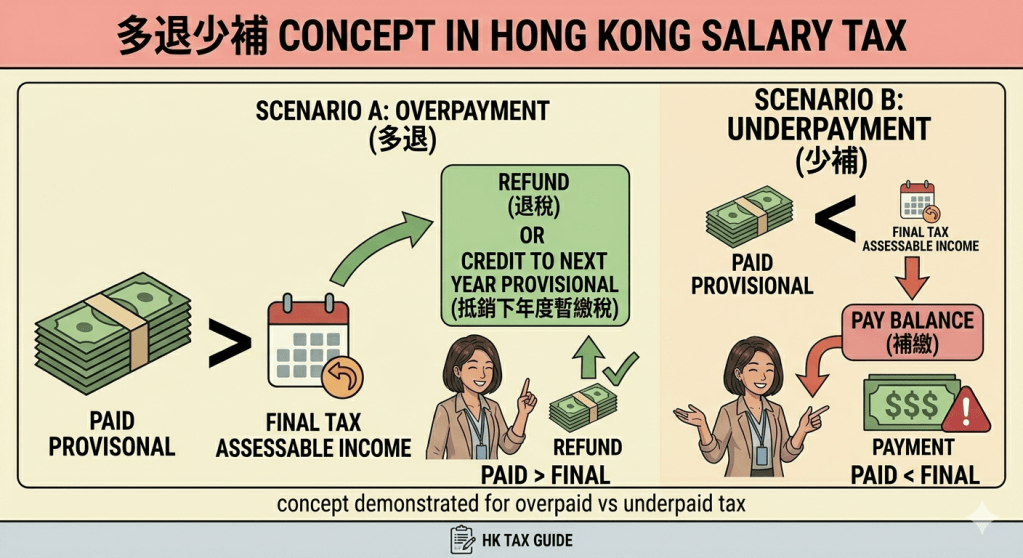

報稅,暫繳稅概念

- 報稅是用作申報應課稅年度的金額。

- 暫繳稅是關於納稅人的現金流:

- 納稅人一般暫繳下一個應課稅年度的稅金(暫繳金額為本年申報應課稅金額);

- 也就是說,本年度的稅金,已於上一年度暫繳;

- 稅局按本年申報應課稅實際金額(最終稅),調整已於上一年度暫繳的稅金,多退少補。

於2026年5月10日發佈,中國香港